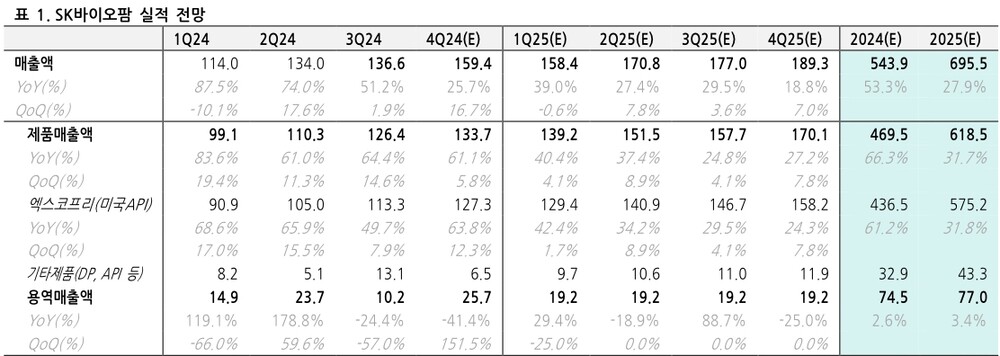

22일 증권가에서는 SK바이오팜이 올해 매출 6928억~6955억원, 영업이익 1597억~1875억원을 기록하며 지난해 실적을 뛰어넘을 것으로 전망했다. 이는 세노바메이트(엑스코프리)가 뇌전증 치료제 시장에서 한 자리 수 점유율을 차지하고 있는 것으로 추정되는 가운데, 수출 국가를 확장하고 있어 매출 상승 여력이 충분하기 때문이라는 설명이다.

상상인증권 김선아 연구원은 보고서를 통해 "경쟁 제품인 Briviact의 점유율 성장세를 고려하면 엑스코프리의 올해 연매출은 DS(Drug Substance, 원료의약품)와 DP(Drug Product, 완제의약품)을 포함해 6185억원으로 추정된다"고 밝혔다. 아울러 엑스코프리의 미국 API 매출은 전년 대비 31.8% 증가한 5752억원을 기록할 것으로 전망했다.

한국투자증권 위해주 연구원은 "올해는 엑스코프리 매출에 대한 영업 레버리지 효과가 본격화되며 이익 상향이 가장 두드러지는 해"라며 "리얼 월드 데이터가 축적되면서 발작 소실률도 개선되고 있어 신규 및 기존 환자 대상 점유율 확대에 긍정적"이라고 전망했다. 영업 레버리지란 고정비가 큰 산업에서 매출액 증가에 따른 영업이익 상승 속도가 빠른 효과를 말한다.

이는 지난해 4분기 미국 엑스코프리 매출이 1273억~1306억원으로 상승세를 이어갈 것으로 여겨지는 데 더해 중국 합작법인 이그니스테라퓨틱스의 현지 품목허가 신청서 제출에 따른 마일스톤 210억원(1500만 달러)을 수령한 영향이 크다.

이에 증권가에서는 4분기 환율 변동 및 일시적 비용 등으로 인한 판관비 상승에도 SK바이오팜이 지난해 연매출 5439억원, 영업이익 852억~882억원을 기록하며 흑자전환에 성공할 것으로 전망했다.