글자크기 설정

기사의 본문 내용은 이 글자크기로 변경됩니다.

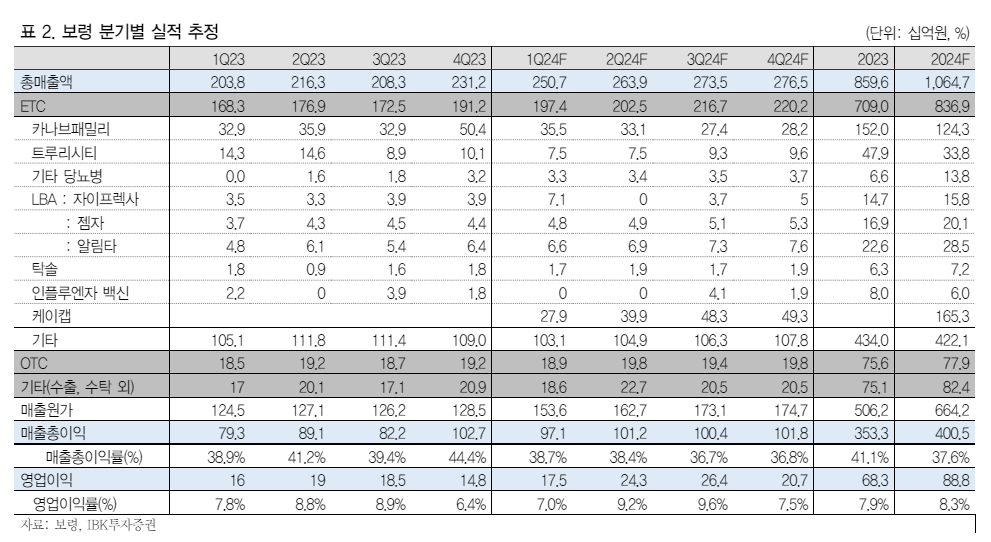

IBK투자증권은 23일 리서치를 통해 보령이 2024년 1분기 매출액이 2507억 원(YoY +23%, QoQ +8.4%), 영업이익은 175억 원(YoY +60.9%, QoQ -20%)으로, 매출액은 컨센서스에 부합하지만, 영업이익은 10.3% 하회할 것으로 예상했다.

이는 올해 기대되는 기타 당뇨병 품목의 성장을 위한 R&D 비용과 판매비가 증가했기 때문으로 풀이된다.

영업이익이 컨센을 하회했지만, 보령의 1분기 매출은 성장세를 이어가고 있다. 특히, 케이캡을 통한 신규 매출이 발생한 점과 더불어 카나브 패밀리, 기타 당뇨병 품목의 견조한 성장, 2분기 자사 생산 전환을 추진 중인 자이프렉사 등이 외형 성장을 견인할 것으로 판단된다.

다만, 최근 의정갈등으로 인해 매출에 일부 영향이 있을 것으로 여겨진다. 일부 시밀러 품목의 성장이 정체 중으로, 의사 파업 지속 시 2분기 매출에 영향이 있을 것이라는 분석이다.

정치적 상황에 따라 시장에서는 항암제 라인의 매출에 대한 우려도 있었다. 그러나 고마진 품목인 젬자와 알림타 등은 고성장이 이어질 것으로 예상된다.

이 연구원은 "R&D 비용 및 판매비 증가로 인해 기존 추정치 대비 영업이익을 18.5% 하향 조정했으나, 외형 성장 및 수익성 개선 방향성은 변함이 없다"고 덧붙였다.

이 기사를 공유합니다

조해진 기자

jhj@medipana.com