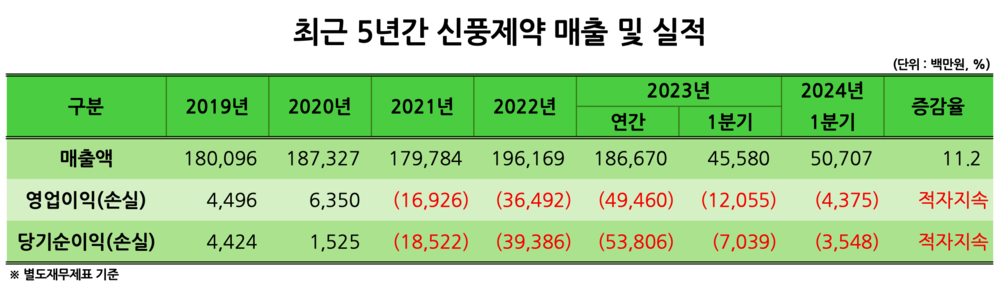

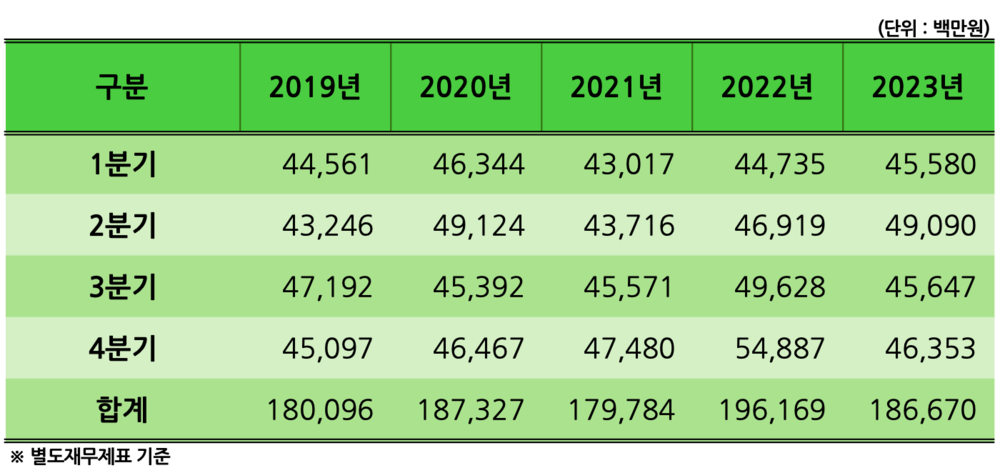

지난 16일 공시된 신풍제약 1분기 분기보고서에 따르면 회사는 1분기 별도재무제표 기준 매출 507억원으로 전년 동기 대비 11.2% 증가한 수치를 기록했다.

같은 기간 영업손실과 당기순손실은 각각 43.8억원, 35.5억원으로 전년 동기 기록한 120.6억원, 70.4억원 대비 63.7%, 49.6% 감소했다.

판관비 감소는 1분기 경상연구개발비가 38.6억원으로 전년 동기 101.9억원 대비 62.1% 감소한 것이 영향이 컸다. 다만 경상연구개발비가 크게 감소한 것은 지난해 해당 항목 비용이 크게 상승한 데 따른 것으로. 2019년부터 2022년까지 회사가 1분기 경상연구개발비로 지출한 금액은 평균 41.5억원이었다.

신풍제약이 2021년 영업손실 169.3억원으로 적자전환한 데는 헬스케어 제품을 신규런칭하며 광고비가 증가한 것과 신약 임상 진행으로 인한 R&D비용 상승 영향이 컸다. 특히 R&D비용은 2020년 179억원에서 2021년 302.9억원, 2022년 555.4억원, 2023년 544.4억원으로 증가하며 회사 영업손실 증가에 큰 영향을 미쳤다.

해당 기간 신풍제약 연구개발과제 중 피라맥스 3상 관련 R&D가 가장 규모가 컸던 것으로 여겨지는데, 이는 피라맥스 3상 연구에 맞춰 R&D비용도 증가했기 때문이다. 피라맥스 글로벌 임상 3상까지 마친 만큼 올해부터는 전년도에 비해 R&D비용이 감소하며 재무구조도 개선될 것으로 예상된다.

회사는 올해 ▲뇌졸중 치료제 'SP-8203'(optalimastat) 국내 임상3상 시험 진입, 해외 기술이전, 추가 적응증 연구 ▲말라리아 치료제 '피라맥스' 해외 품목 허가 승인 및 코로나19 적응증 확대 등 신약·신제품 개발 과제에 집중한다는 계획이다. 아울러 골다공증 치료제 '데노수맙' 등 공동 개발 신제품 신속 출시를 통해 수익성을 제고한다는 방침이다.