30일 광동제약에 따르면, 제주특별자치도개발공사가 실시한 '제주삼다수 제주도외 위탁판매사 공개입찰'에서 우선협상 대상자로 선정됐다.

광동제약이 삼다수 위탁판매를 맡은 건 이번이 네 번째다. 4년 단위 계약 형태로 2012년 도외 유통을 맡은 뒤 1년 계약을 연장하고, 2017년과 2021년에 이어 이번에도 수주에 성공했다.

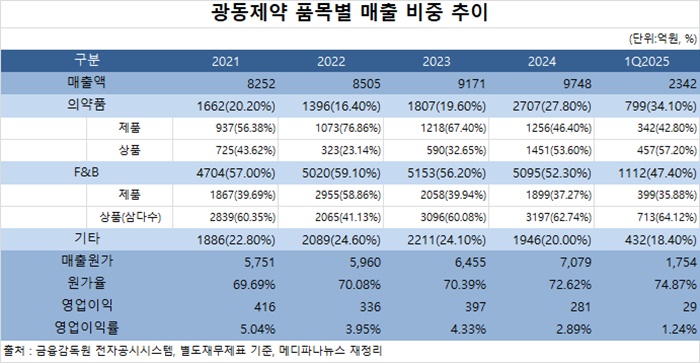

삼다수는 국내 생수 시장 1위 브랜드다. 그만큼 광동제약 매출에서 차지하는 비중도 크다. 지난해 기준 3197억원으로, 별도재무제표 기준 매출에서 32.8%를 차지한다.

특히 이번 사업 범위는 제주도외 대형마트까지 포함되면서 연간 매출 규모도 4000억원까지 확대될 것으로 전망된다. 이 경우 지난해 광동제약 매출 9748억원을 기준으로 삼다수 비중은 41.03%까지 늘어난다.

지난번 계약이 이뤄진 2021년 하반기 이후 회사 품목별 매출 비중 변화를 살펴보면, 의약품은 2022년 16.4%에서 2023년 19.6%, 지난해 27.8%에 이어 올해 1분기엔 34.1%까지 확대됐다.

특히 지난해부터 의약품 비중이 빠르게 확대되는 데에는 인유두종바이러스(HPV) 백신 '가다실' 도입 영향이 컸다. 회사는 2023년 말 한국MSD와 코프로모션 계약을 통해 가다실 판매에 나섰다. 지난해 가다실 매출은 1158억원으로, 의약품 매출 2707억원 가운데 42.76%를 차지한다. 2022년 말 GSK와 코프로모션 계약으로 도입한 대상포진 백신 '싱그리아' 역시 지난해 매출 152억원을 올리며 의약품 매출 확대에 기여하고 있다.

다만 제품이 아닌 도입 상품을 통해 거둔 단기간 성과라는 점에서, 향후 수익성 개선을 위해 제품 비중을 높여야 하는 점은 숙제로 남는다.

매출 비중이 가장 높은 음료 부문 품목의 경우 2022년을 제외하면 지난 1분기까지 삼다수가 갖는 비중이 60%를 넘는다. '비타500', '옥수수수염차', '헛개차' 등 건강드링크 제품 비중은 2023년 39.94%에서 지난해 37.27%, 1분기 35.88%까지 지속 하락세다. 의약품 역시 마찬가지다. 지난해 의약품 매출 내 상품 매출이 차지하는 비중은 53.6%, 1분기엔 57.2%까지 상승했다.

의약품 매출 확대로 삼다수 의존도는 낮아지고 있지만, 상품 위주 외형 성장은 원가율 상승과 영업이익률 하락으로 이어지고 있다.

회사는 2021년 별도 기준 8252억원에서 지난해 9748억원까지 외형 성장을 이어가고 있지만, 같은 기간 매출원가 역시 5751억원에서 7079억원까지 상승했다. 원가율은 69.69%에서 지난해 72.62%, 1분기 74.87%까지 지속 상승 중이다. 영업이익과 영업이익률은 하락하고 있다. 2021년 416억원에서 지난해 281억원까지 낮아졌다. 같은 기간 영업이익률 역시 5.04%에서 2.89%까지 낮아졌다. 1분기의 경우 1.24%를 기록했다.

광동제약은 사업보고서를 통해 전문의약품(ETC) 위주 시장으로 재편되는 제약산업 추세에 따라 R&D와 영업력 등 핵심분야 역량을 키워간다는 방침을 내세우고 있다.

회사는 비만 합성신약 'KD101'과 여성성욕저하장애 합성펩타이드 신약 'KD-BMT-301' 개발을 진행 중이다. KD101의 경우 2020년 2상 임상시험 종료 후 임상시험 진행과 다국적회사 기술 이전을 계획 중이며, KD-BMT-301은 지난해 3월 임상 3상 가교시험 분석을 마치고 품목허가를 신청한다는 계획이다. 2021년 이후 회사가 투입한 R&D 비용은 매출액 대비 1.5~2.2% 수준이다.