한미약품이 25일 발표한 IR자료에 따르면, 회사가 2분기 R&D에 투자한 금액은 546억원으로, 매출의 14.2%를 차지했다. 1분기 553억원과 유사한 수준이며, 상반기 누적 R&D 투자액은 약 1100억원이다. 최근 4년 연속 R&D 투자 비율이 매출 대비 13% 이상을 유지하며, R&D 중심 제약사로서의 체질을 공고히 하고 있다.

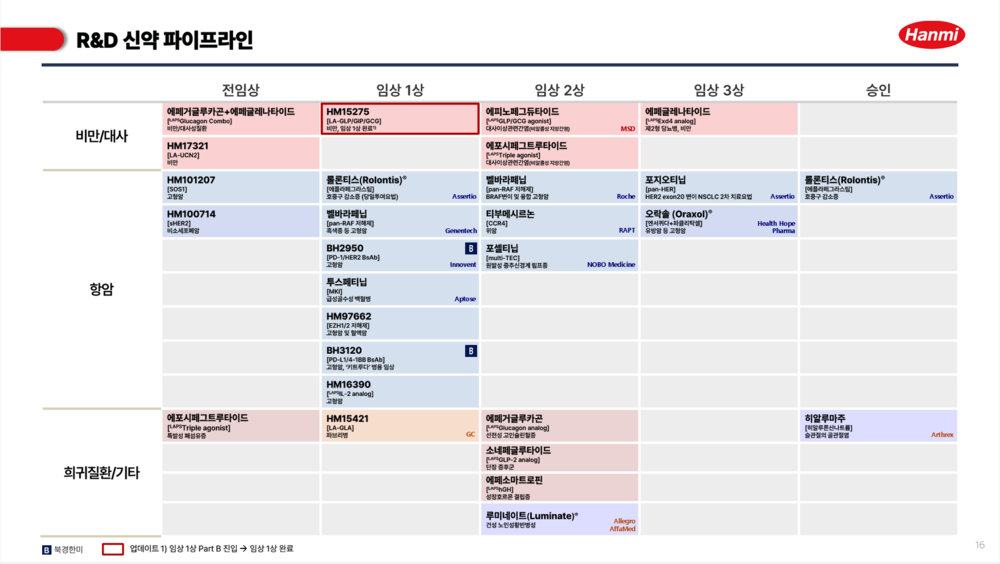

특히 비만과 대사질환 분야는 한미약품이 미래 전략 파이프라인으로 집중 육성 중인 영역이다. 대표 파이프라인 'HM15275'는 GLP-1/GIP/Glucagon 삼중 작용제로 설계된 후보물질로, 현재 글로벌 임상 1상 Part B가 진행 중이다. 이 후보물질은 수술 수준의 체중 감량 가능성과 심혈관계·당뇨 개선 효과를 동시에 겨냥한 차세대 비만 치료제로 주목받고 있다.

또 다른 비만 치료제 'HM17321'은 근육량 보존 및 증가 효과를 타깃으로 하고 있으며, 올해 임상 1상 진입이 목표다. 두 후보물질의 병용 투여 전략도 병행 개발 중으로, 한미약품은 비만 치료의 전주기를 커버하는 H.O.P 프로젝트 기반 포트폴리오를 구축 중이다.

항암 영역에서는 기존 SOS1 억제제 'HM99462'를 대체해 신규 전임상 후보 'HM101207'이 편입됐다. SOS1은 RAS 돌연변이 고형암에서 주요 타깃으로 주목받고 있는 기전으로, 물질의 최적화를 통해 임상 진입 가능성을 재정비한 셈이다.

이와 함께 이중항체 기반 면역항암제(BsAb) 파이프라인도 개발이 이어지고 있다. PD-1/HER2을 타깃하는 'BH2950'와 PD-L1/4-1BB 병용요법 'BH3120'은 글로벌 임상이 진행 중이며, 일부는 면역항암제 키트루다와의 병용 임상도 포함된다.

한미약품은 이날 보도자료를 통해 "하반기에는 주요 파이프라인의 임상 결과 발표와 함께 기술이전, 신제품 확산 등 가시적 성과가 이어질 것"이라고 밝혔다.

이러한 파이프라인 강화 전략은 한미약품이 유지하고 있는 강도 높은 R&D 투자 기조와 맞물려, 실적 안정성과 미래 성장성을 동시에 견인하는 핵심 축으로 작용하고 있다.

한미약품은 25일 공시를 통해 2분기 연결 기준 매출은 3613억원, 영업이익은 604억원, 순이익은 468억원으로 전년 동기 대비 각각 4.5% 감소, 4.0% 증가, 8.6% 감소했다고 밝혔다. 상반기 누적 매출은 7522억원, 영업이익은 1195억원, 순이익은 877억원을 기록했다.

제품 매출에서는 자체 개발 복합신약들이 실적을 견인했다. 특히 이상지질혈증 복합신약 '로수젯'은 2분기 원외처방 기준 560억원을 기록하며 전년 동기 대비 9.5% 성장했다. 이 외에도 '아모잘탄패밀리'는 360억원, '에소메졸패밀리'는 157억원의 원외처방 매출을 기록하며 주력 제품군이 고르게 견조한 실적을 나타냈다.

한미약품은 상반기 원외처방 누적 실적 5000억원을 돌파했으며, 올해로 8년 연속 원외처방 1위 달성을 해낼 것으로 기대 중이다. 회사 측은 R&D 기반 제제기술을 바탕으로 한 신규 복합신약 '아모프렐' 등 신제품도 하반기 실적에 본격 기대할 것으로 내다보고 있다.