12일 증권업계 기업분석 보고서를 종합하면, 대웅제약 올해 영업이익률(연결 재무제표 기준)이 전년 대비 늘어난다는 전망이 지배적이다. 증권사 대부분은 이 회사 영업이익률이 전년 10.4%에서 최소 1%p 이상 증가할 것으로 내다봤다.

올해 영업이익률이 늘어난다는 예상이 나온 이유는 매출액 대비 영업이익 증가율이 높을 것으로 보여서다. 키움증권과 유안타증권은 대웅제약 올해 연결 매출액이 1조5000억원을 웃돌 수 있다며 전년 대비 9.6%, 6.6% 늘어난다고 예측했다.

아울러 키움증권은 이 회사 연결 영업이익이 지난해 1479억원에서 올해 1816억원으로 22.7% 늘어날 것으로 전망했다. 유안타증권은 대웅제약 올해 영업이익을 1750억원으로 예상하며, 전년 대비 18.4% 증가한다고 추정했다.

이런 예측은 증권업계가 올해 상반기에 내놓은 실적 전망과 다르다. 증권사들은 올해 하반기 들어 대웅제약 올해 영업이익률 추정치를 기존 대비 최소 0.7%p 상향했고, 매출액과 영업이익 예상치를 최소 228억원, 140억원 높였다.

이 회사 연결 실적 추정치만 달라진 게 아니다. 증권업계에 따르면, 올해 하반기 기업분석 보고서에 나온 대웅제약 별도 실적 예상치는 이전 보고서 수치 대비 높아진 것으로 나타났다.

DS투자증권은 지난 10일 보고서에서 이 회사 올해 영업이익률(별도 재무제표 기준)을 전년 12.9% 대비 1.7%p 오른 14.6%로 전망했다. 해당 증권사는 지난 7월 보고서에서 올해 영업이익률을 전년 대비 0.1%p 하락한 12.8%로 내다본 바 있다.

별도 매출액과 영업이익 추정치도 모두 높아졌다. DS투자증권은 대웅제약 올해 별도 매출액과 영업이익을 지난 7월 예상치 대비 210억원, 280억원 증가한 1조3740억원, 2010억원으로 예측했다.

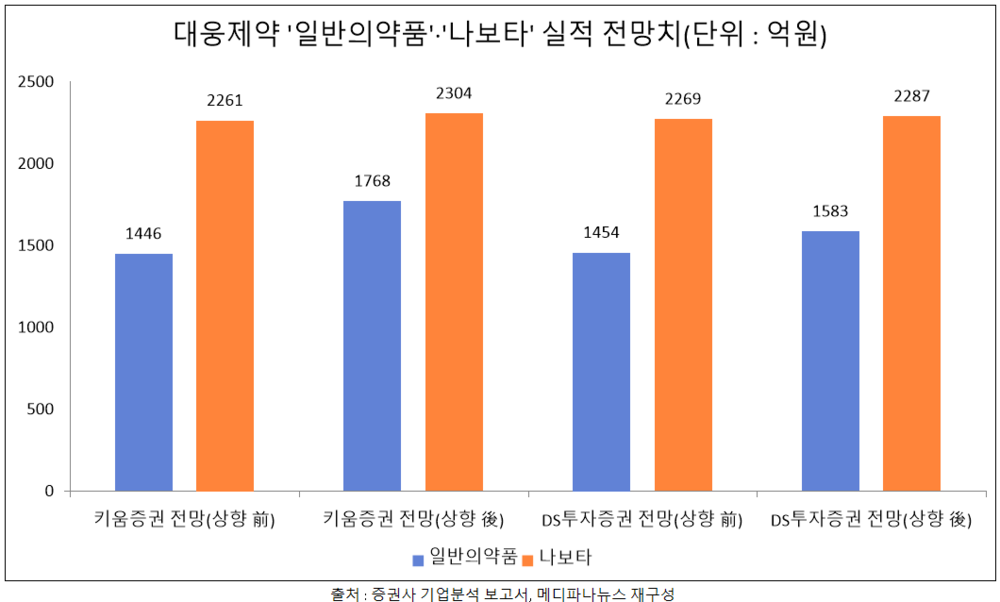

증권사들이 연결 실적 전망치를 높인 이유는 일반의약품과 보툴리눔 톡신 '나보타주(클로스트리디움보툴리눔독소A형)' 사업 부문 실적이 증가할 것으로 보여서다.

연결 실적 추정치를 상향한 키움증권은 대웅제약 올해 일반의약품 매출액을 전년 1333억원 대비 32.6% 증가한 1768억원으로 전망했다. 이는 기존 예상치 1446억원 대비 22.3% 늘어난 수치다.

아울러 키움증권은 자사 리서치센터 자료를 근거로 나보타 매출액이 지난해 1864억원에서 2304억원으로 23.6% 늘어난다고 내다봤다. 2304억원은 기존 추정치 2261억원 대비 1.9% 증가한 금액이다.

별도 실적 예상치를 높인 DS투자증권도 일반의약품과 나보타 매출액이 증가한다고 예측했다. 해당 증권사는 일반의약품과 나보타 실적 추정치를 기존 1454억원, 2269억원에서 각각 1583억원, 2287억원으로 8.9%, 0.8% 높였다.

특히 김민정 DS투자증권 연구원은 기업분석 보고서에서 나보타 올해 매출액 전망치를 전년 1864억원 대비 22.7% 증가한 2287억원으로 예상한 이유에 대해 중동, 태국, 브라질 등 수출 확대를 꼽았다.

이와 관련, 대웅제약은 최근에 이라크, 바레인과 수출 계약을 맺어 중동 진출 국가를 10개국으로 늘렸으며 태국 파트너기업 '몬타나 마케팅'과 738억원 규모로 수출 계약을 체결했다고 밝힌 바 있다.