다만 다음달 '렉라자(레이저티닙)' 병용요법 미국 식품의약국(FDA) 허가가 예고돼있어, 하반기 영업이익이 1000억원을 돌파해 반전을 이룰 가능성도 확인된다.

30일 전자공시시스템 및 유한양행 홈페이지에 따르면, 회사의 2분기 연결기준 매출액과 영업이익은 5283억원, 185억원으로 집계됐다. 이는 각각 6.6% 증가, 32.1% 감소한 수치다. 순이익은 같은 기간 271.2% 증가한 319억원을 기록했다.

상반기 매출액은 전년 대비 3.7% 증가한 9478억원을 기록했다. 다만 상반기 영업이익은 50.1% 감소해 219억원으로 나타났다.

매출 증가에도 영업이익이 감소한 이유는 R&D 비용이 크게 증가했기 때문으로 분석된다. 2분기 R&D 비용은 535억원으로 전년 동기 대비 40% 정도 증가했다.

또한 라이선스 수익이 절반 가까이 감소하면서 영향을 미쳤다. 2분기 라이선스 수익은 5억5500만원으로 지난해(14억원)보다 59.8% 감소했다.

이처럼 상반기에는 영업이익이 다소 감소했지만, 올해 연간 영업이익은 1000억원을 돌파할 것이라는 긍정적 전망이 나온다. 렉라자 병용요법이 다음달 FDA 허가를 받아 미국과 유럽에 출시될 경우 받게 될 마일스톤(개발성과에 대한 대가)을 합산한 것이다.

유진투자증권이 지난 9일 발행한 기업보고서에 따르면, 미국 및 유럽에서 렉라자가 출시될 경우 유한양행이 받을 예상 마일스톤은 합산해 약 700 억원(각각 약 450 억원, 250 억원)으로 추정된다. 이 경우 유한양행의 올해 예상 영업이익은 1000억원을 큰 폭으로 상회할 것으로 내다봤다.

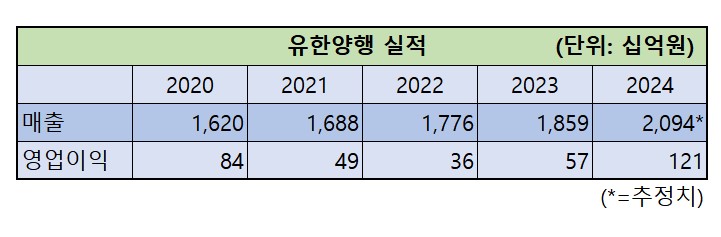

이에 따라 올해 영업이익은 1210억원을 기록할 것으로 전망했다. 사상 최대 실적을 기록하는 셈이다. 앞서 유한양행 영업이익은 2020년 840억원, 2021년 490억원, 2022년 360억원, 지난해 570억원 등으로 등락을 반복해왔다.

매출도 2조원 돌파가 예고되고 있다. 유한양행 매출은 2020년 1조6200억원, 2021년 1조6880억원, 2022년 1조7760억원, 지난해 1조8590억원 등으로 꾸준히 증가해와, 2조원을 눈앞에 뒀었다.

사업부별로는 비처방약 사업부문 올해 2분기 매출이 전년 대비 4.2% 증가해 524억원을 기록했다. 같은 기간 처방약 사업부문 매출은 2.8% 감소해 2867억원으로 집계됐다.

생활건강사업부문은 전년 대비 24.5% 증가한 것으로 나타났고, 해외사업은 같은기간 32.9% 늘어났다. 임대, 수탁 등 기타 사업부문도 42.6% 증가해 매출 상승에 영향을 줬다.

한편 권해순 유진투자증권 연구원은 보고서를 통해 "레이저티닙 병용 요법이 타겟하는 EGFR 변이 비소세포폐암(NSCLC) 시장은 경쟁약 타그리소의 매출액을 기준으로 올해 58억 달러(약 8조원)이며, 연 평균 7~8% 성장을 가정할 경우 2030년까지 100억 달러(약 14조원)로 성장할 전망"이라고 설명했다.