라이선스 인(License In, 기술도입) 단계서 계약금은 줄이는 대신 전체 마일스톤 규모는 키우는 방식이다. 업계에서는 이를 두고 빅파마가 리스크 완화에 나섰다는 관측이다.

키움증권 리서치센터 허혜민 연구원은 23일 블록버스터 산업 보고서를 발간하고 이같이 밝혔다.

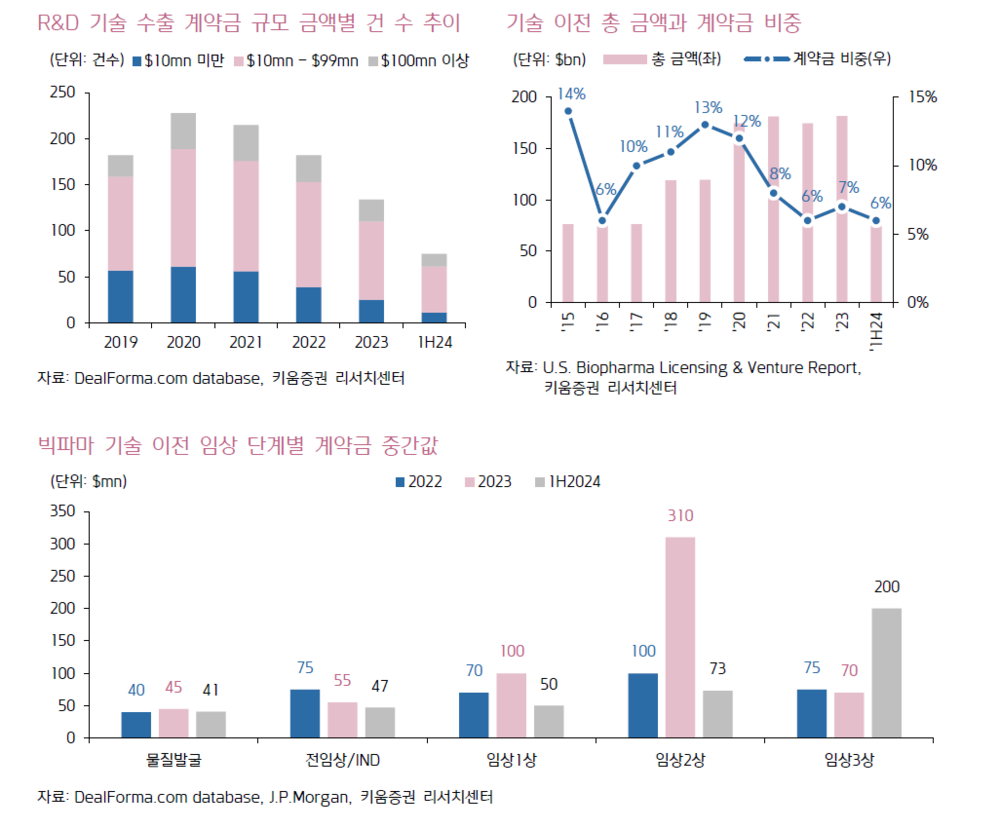

보고서에 따르면 기술이전의 대가로 빅파마가 지불하는 계약금은 비중은 2019년을 기점으로 계속 감소하고 있다.

2019년 전체 마일스톤에서 계약금이 차지하는 비중이 13%였지만, 2022년부터는 6~7%대에 머물고 있다. 이는 2019년과 비교했을 때 약 절반 수준.

임상 1상과 임상 2상 역시 마찬가지다. 임상 1상 2022년 계약금 중간값은 7000만달러였던 것과 비교하면 올해 상반기 5000만달러로 감소했다.

임상 2상 2022년 계약금 중간값은 1억달러였지만, 올해 7300만달러로 감소했다. 반면 제품 상용화에 한층 더 다가선 임상 3상의 경우 더욱 몸값이 올라간 경향을 보였다.

빅파마가 계약금 지불에 지갑을 닫는 까닭엔 리스크 관리 차원으로 풀이된다. 신약 출시 자체가 매출을 보장해주지 않는다는 시각이 팽배하기 때문이다.

실제 시장조사기관 Statista에 따르면, 2013년부터 2023년까지 신약 당 예상 평균 최대 매출은 2017년 5억5500만달러(한화 약 7500억원)에서 2023년 3억6200만달러(한화 약 4900억원)로 감소했다.

빅파마간 글로벌 경쟁이 심화된 데다 각 정부가 제약사를 대상으로 약가인하 압력을 넣으면서 평균 매출은 하락한 것이다.

또 빅파마가 관여해야 블록버스터를 만들기 쉽다는 점도 기술이전 계약에서 거래 우위를 점하는 요소로 분석된다.

시장조사기관인 ScienceDirect가 FDA First in class(FIC)승인을 받은 항암제 50개를 조사한 바에 따르면, 빅파마 항암제 7개 중 4개(57%)가 10억달러 이상 매출을 올렸지만, 소규모 제약사 항암제 23개 중 10억달러 매출을 올린 항암제는 5개(22%)에 불과했다.

이에 대해 허혜민 연구원은 "빅파마가 소규모 제약사 대비 3배 이상 더 많은 매출을 냈다"면서 "빅파마의 경우 더 큰 예산과 마케팅, PBM 협상력, 제품 번들링 시너지 효과 등이 있기 때문"이라고 분석했다.

이어 "후불 구조는 금액을 보장하는 것이 아니라 승인 후 판매 목표와 연계되어 있다는 점에서 빅파마의 리스크를 완화시킬 것"이라고 덧붙였다.