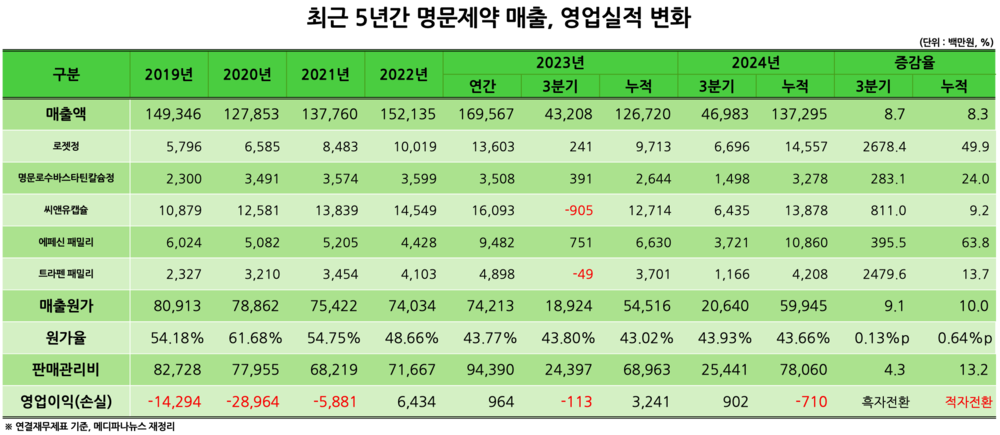

22일 금융감독원 전자공시시스템에 따르면 명문제약은 올해 3분기 연결재무제표 기준 영업이익 9억원을 기록하며 전년 동기 영업손실 1억원에서 흑자전환했다. 다만 3분기 누적 영업실적은 7억원 손실을 기록하며 전년 동기 대비 적자전환했는데, 이는 올해 상반기 기록한 영업손실 16억원의 영향이다.

별도재무제표 기준으로는 3분기 영업이익 13억원을 기록하며 전년 동기 2억원 대비 508.8% 증가했다. 3분기 누적 영업실적은 15억원으로 전년 동기 29억원 대비 48.3% 감소했다.

같은 기간 명문제약은 연결 기준 매출 470억원을 기록하며 전년 동기 432억원 대비 8.7% 성장한 모습이다. 3분기 누적으로는 매출 1373억원으로 전년 동기 1267억원 대비 8.3% 상승한 수치를 기록하며 2020년 이후 외형 성장세를 지속하고 있다.

명문제약 관계자는 메디파나뉴스와 통화에서 "이번 분기 매출 상승은 고지혈증치료제 '로젯정' 등 주요 품목에서 매출 성장한 영향이 컸다"며 "2020년 CSO 체제 전환 후 꾸준한 외형 성장을 기록하고 있으며, 올해 다시 한 번 최고 매출 기록을 갱신할 가능성이 높다"고 설명했다.

명문제약 관계자는 "특히 지난해 3분기와 올해 3분기를 비교하면 별도재무제표 기준으로 누적 매출원가율이 각각 47.98%, 47.45%로 올해 0.5%p 감소했다. 전체 매출에서 가장 차지하는 비중이 큰 것이 의약품 부문 사업인데, 여기서 매출원가율이 0.5%p 감소한 것이다. 올해 3분기 실적 개선에는 매출 성장과 더불어 의약품 부문 원가율이 감소한 것이 영향을 미쳤다"고 전했다.

명문제약이 올해 3분기 거둔 호실적은 고지혈증치료제 '로젯정', 근이완제 '에페신' 패밀리 등 주요 품목에서 매출이 상승한 것을 기반으로 하고 있다.

회사 분기보고서에 따르면 '로젯정'은 올해 3분기 누적 매출 146억원을 기록하며 전년 동기 대비 49.9% 성장했다. 아울러 지난해 로젯정 연매출은 136억원으로, 3분기만에 이를 넘어서며 회사 의약품 사업 매출 회복을 이끌어가는 모습이다.

'에페신/에페신SR정' 역시 올해 3분기 누적 매출 109억원으로 전년 동기 66억원 대비 63.8% 성장하며 지난해 연매출 95억원을 넘어섰다.

그 외 콜레스테롤담석증 치료약 '씨앤유캡슐', 소염진통제 '트라펜'도 각각 올해 3분기까지 누적 매출 139억원, 42억원으로 전년 동기 대비 9.2%, 13.7% 증가하며 의약품 사업 매출 회복에 기여했다.