10일 금융감독원 전자공시시스템에 따르면 대원제약은 1분기 연결 재무제표 기준 매출액 1578억원, 영업이익 94억원을 기록했다. 매출은 전년 동기 1583억원에 비해 0.3% 감소하며 비교적 비슷한 수준을 유지했지만, 영업이익은 전년 동기 149억원에 비해 37.2% 감소했다.

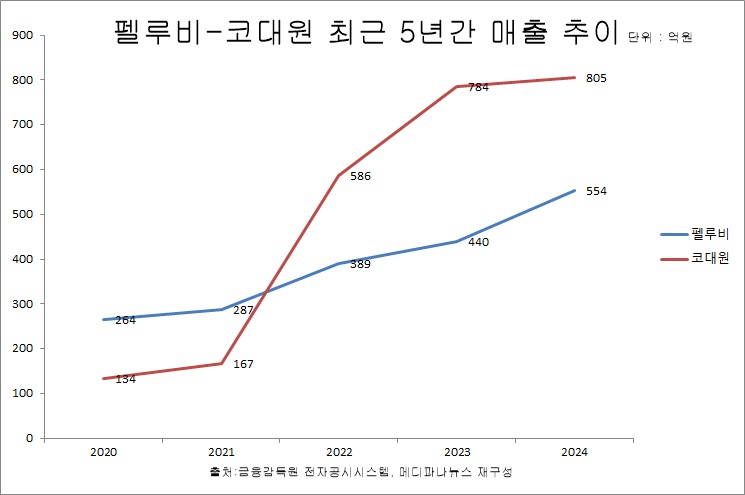

매출 하락엔 해열진통소염제 '펠루비'가 영향을 미쳤다. 1분기 펠루비 매출은 138억원으로 지난해 같은 기간 196억원에 비해 29.28% 감소했다. 펠루비는 2020년 264억원부터 지난해 554억원까지 최근 5년간 매년 성장세를 이어왔지만 올 1분기엔 전년 동기 대비 매출이 하락했다.

펠루비 매출 감소 빈자리는 회사 주력 제품으로 자리잡은 진해거담제 '코대원 포르테·에스'가 메웠다. 코대원 1분기 매출은 275억원으로, 전년 동기 225억원 대비 22.42% 증가했다. 코대원 매출은 2021년 167억원에서 2022년 586억원으로 급격히 성장하며 펠루비와 회사 매출 비중 1위 자리를 맞바꿨고, 지난해 805억원까지 매출 확대를 이어오고 있다.

품목별로 보면 호흡기계 매출 성장이 해열·진통·소염제와 순환기·내분비계 매출 하락을 메운 모습이다. 1분기 호흡기계 매출은 396억원으로 전년 동기 312억원 대비 26.89% 증가했다. 반면 해열·진통·소염제 매출은 302억원으로 전년 동기 351억원 대비 13.95% 하락했고, 순환기·내분비계 매출도 275억원으로 전년 동기 308억원 대비 10.6% 감소했다.

회사 IR 자료에 따르면 소염, 진통, 골관절증 치료제 신바로와 펠루비 병용 처방 마케팅을 추진, 소염진통제 시장 입지 강화에 나선다는 계획이다. 펠루비의 빠른 통증 완화와 신바로의 장기적 증상 조절 효과를 강조하는 방식이다. 지난해 6월 GC녹십자로부터 인수한 신바로는 1분기 매출 48억원을 기록했다. 지난해 매출은 149억원이다.

또 호흡기 시장에선 회사가 가진 영업망과 전문성을 글로벌 제품과 결합한 코프로모션으로 포트폴리오를 강화, 시장 장악력을 높인다는 계획이다. 회사는 아스트라제네카 천식흡입제 '심비코트'와 '풀미코트' 코프로모션 판매를 지난 2월부터 시작했다. 국내 천식 흡입제 시장은 1300억원 규모다.

미래 성장동력 확보를 위한 R&D 투자도 이어가고 있다. 1분기 연결 기준 R&D 비용은 115억원이다. 매출액 대비 7.28% 규모다. 주요 파이프라인으로는 P-CAB(칼륨 경쟁적 위산 분비 억제제) 제제 위식도역류질환 치료제 'DW4421', 자궁근종 치료제 'DW4902', 이상지질혈증 치료제 'DW4301' 등이 있다. 연구개발 단계가 가장 앞선 DW4421은 1분기 3상 임상시험승인을 신청한 상태로, 2028년 발매를 목표로 하고 있다.

일반의약품과 화장품 등 종합헬스케어 기업으로 도약하기 위한 사업다각화 노력도 이어지고 있다. 지난해 매출 337억원을 기록한 감기약 '콜대원'은 1분기 매출 86억원을 기록하며 매출 기여도를 유지하고 있다.

지난해 계열사로 편입한 SD생명공학의 경우 1분기 화장품 매출 91억원을 올렸다. 전년 동기 매출 102억원보단 낮아졌지만, 올 상반기 다이소에 입점하고 1분기엔 일본 돈키호테, 2분기엔 LOFT 입점을 확정하는 등 국내외 진출을 확장하고 있다.

회사가 1분기 IR 자료를 통해 밝힌 '2028 대원 신비전 및 전략방향'에 따르면 회사는 2028년 매출 1조원 달성, 글로벌 헬스케어 그룹으로 도약한다는 목표를 제시했다. 이를 위해 밝힌 전략방향은 ▲R&D 투자 확대 ▲토탈 헬스케어 전환 ▲사업경쟁력 다변화 등 세 가지다.